පහත පලවන්නේ මහාචාර්ය සුමනසිරි ලියනගේ Colombo Telegraph වෙබ් අඩවියට සැපයූ ලිපියක Ai පරිවර්තනයකි. සංස්කරණය ‘විවරණ’ විසිනි.

ශ්රී ලංකාව සඳහා වන ජාත්යන්තර මූල්ය අරමුදලේ (IMF) දූත මණ්ඩල ප්රධානී එවන් පැපගෝජියු (Evan Papageorgiou) නිවේදනය කළේ ජාත්යන්තර මූල්ය අරමුදලේ දූත පිරිසක් ජූනි 24 සිට 30 දක්වා ශ්රී ලංකාවේ සංචාරයක නිරත වන බවයි. මෙම දූත පිරිස රජය සහ පුළුල් පරාසයක විහිදුණු පාර්ශ්වකරුවන් සමඟ සම්බන්ධ වෙමින් ශ්රී ලංකාවේ දැනට ක්රියාත්මක ආර්ථික ප්රතිසංස්කරණ වැඩසටහන සමාලෝචනය කිරීමට සහ තීරණාත්මක ව්යුහාත්මක ප්රතිසංස්කරණ ක්රියාත්මක කිරීම ඇගයීමට ලක් කරන බව ඔහු තහවුරු කළේය. සතියක් පුරා පැවැත්වෙන මෙම සංචාරය අතරතුරදී ඵලදායී සහ සාර්ථක සාකච්ඡා අපේක්ෂා කරන බවද පැපගෝජියු ප්රකාශ කළේය.

මේ අතර, බදු අනුකූලතාවය, ඩිජිටල්කරණය සහ බදු ක්රමයේ කාර්යක්ෂමතාව ඉහළ නැංවීම අරමුණු කරගත් පියවර කිහිපයක් රජය විසින් දැනටමත් ප්රකාශයට පත් කර ඇත. වැදගත් වෙනස්කම් දෙකක් හඳුන්වා දී ඇති අතර, ඊට අදාළ අවශ්ය ව්යවස්ථාදායක සංශෝධන පාර්ලිමේන්තුවට ඉදිරිපත් කර තිබේ. පළමුවැන්න නම්, විද්යුත් වේදිකා (electronic platforms) හරහා ශ්රී ලාංකික පාරිභෝගිකයින්ට ඩිජිටල් සේවා සපයන, මෙරට පදිංචි නොවන (non-resident) සේවා සපයන්නන් වෙතද වැට් බදු (VAT) වගකීම් දීර්ඝ කිරීමයි. එමඟින් විදේශීය සේවා සපයන්නන් සහ මෙරට ව්යාපාර අතර බදු පැනවීමේදී සමාන සැලකිල්ලක් දැක්වීම සහතික කෙරේ. දෙවැන්න නම්, බදු පරිපාලනය සරල කිරීම සඳහා දැනට අදාළ වන බදු වර්ග දෙක (වැට් බද්ද සහ සමාජ ආරක්ෂණ දායකත්ව බද්ද) සියයට 20.5 ක තනි ඵලදායී බදු අනුපාතයක් ලෙස ඒකාබද්ධ කිරීමයි.

මැක්රෝ-ආර්ථික ස්ථාවරත්වය සුරැකීමට සහ ශ්රී ලංකාවේ ආර්ථික පුනරුත්ථාපන ක්රියාවලිය නිවැරදි මඟෙහි පවත්වා ගැනීමට නම් මූල්ය විනය පවත්වා ගැනීම, ආදායම් පරිපාලනය ශක්තිමත් කිරීම සහ යහපාලන ප්රතිපත්තිවලට අනුකූල වීම අත්යවශ්ය වන බව නියෝජ්ය මුදල් අමාත්ය ආචාර්ය අනිල් ජයන්ත ප්රනාන්දු මහතා ප්රකාශ කළේය. ඔහු වැඩිදුරටත් මෙසේද සඳහන් කළේය:

“..රට ස්ථාවර කිරීමට සහ ආර්ථිකය අපගේ අරමුණු කරා ගෙන යාමට ඇති ප්රධාන සාධකයක් වශයෙන් රාජ්ය මූල්ය කළමනාකරණයේ ගුණාත්මකභාවය බව අප වටහාගෙන තිබෙනවා..”

මූල්ය කළමනාකරණය පිළිබඳව රජය නැවත නැවතත් අවධාරණය කිරීම, දැනට පවතින විස්තීර්ණ අරමුදල් පහසුකම් (EFF) වැඩසටහන නිම කිරීමට නියමිත 2027 මාර්තු මාසයෙන් ඔබ්බටද, කුප්රකට ‘වොෂින්ටන් සම්මුතිය’ (Washington Consensus) මත පදනම් වූ වත්මන් IMF වැඩසටහන දීර්ඝ කිරීමට දරන කූට උත්සාහයක් බව පෙනෙන්නට තිබේ.

මෙම ලිපිය මඟින් වොෂින්ටන් සම්මුතිය පදනම් වී ඇති මූලික ප්රතිපත්ති දෙකක් නිශේධනය කිරීමට උත්සාහ කරයි. එහි තර්ක කරන්නේ IMF වැඩසටහන යනු වෙල්වට් රෙදිවලින් එතූ කටු පඳුරක් පමණක් බවයි. එබැවින් ශ්රී ලංකාව IMF වැඩසටහනෙන් ඉවත් වී, විකල්ප වූත්, විවිධාංගීකරණය වූත් සංවර්ධන මාවතක් කරා යා යුතුය. එය කොතෙක් ඉක්මන් වුවත් ඒ තරමටම යහපත්ය!

රජය සහ ගෘහස්ථය අතර වෙනස

මූල්ය කළමනාකරණය පිළිබඳ ජාත්යන්තර මූල්ය අරමුදලේ (IMF) සංකල්පය පදනම් වී ඇත්තේ, රජය යනු ගෘහස්ථයක් (පවුලක්) හා සමාන යැයි සලකන මූලික වැරදි වැටහීමක් මතය. මෙම දෘෂ්ටිකෝණයට අනුව, ගෘහස්ථයක් මෙන්ම රජයද ඕනෑම කාල වකවානුවකදී තම වියදම්, පවත්නා ආදායමට වඩා වැඩි නොවන බවට වගබලා ගත යුතුය. ගෘහස්ථ ආදායම් කළමනාකරණයේදී ආදායම් සීමාව (පාලනය) අතිශයින්ම වැදගත් සාධකයක් වේ.

විෂමජාතීය ආර්ථික විද්යාව මෙම උපමාව ප්රතික්ෂේප කරයි. ගෘහස්ථයක් මෙන් නොව, රජයකට තම බලප්රදේශය තුළ නීත්යානුකූලව වලංගු වන මුදල් නිකුත් කිරීමේ අධිකාරිය සහ වගකීම ඇත. එහි ප්රතිඵලයක් වශයෙන්, ද්රවශීලතා සීමාවකට (මුදල් හිඟයකට) ක්ෂණිකව මුහුණ දීමකින් තොරව, තම පවත්නා ආදායමට වඩා වැඩිපුර වියදම් කිරීමට රජයට හැකියාව තිබේ. දේශීය වියදම් සම්බන්ධයෙන් ගත් කල, නිෂ්පාදන සම්පත් අව-භාවිතව (නොපියවා) පවතින තාක් කල්, ස්වෛරී රාජ්යයකට තම දේශීය මුදලින් බංකොලොත් විය නොහැක. පිළිගත යුතු පරිදි, ගෝලීය ධනේශ්වර ආර්ථිකය සමඟ බද්ධ වී ඇති සංවර්ධනය වෙමින් පවතින රටවල් සම්බන්ධයෙන් ගත් කල මෙම කරුණ වඩාත් සංකීර්ණ වේ. මෙම ගෙවුම් ශේෂ අසමතුලිතතාව පිළිබඳ ගැටලුව, වෙන වෙනම සාකච්ඡා කළ යුතු වෙනත් ප්රතිපත්ති මාලාවක් මඟින් විසඳා ගත යුත්තකි.

එසේ වුවද, (1) ඇඩම් ස්මිත්ගේ ඵලදායී සහ ඵලදායී නොවන ශ්රමය අතර වෙනස, (2) ඩේවිඩ් රිකාඩෝගේ පන්ති පදනම් කරගත් ආර්ථික වර්ධන න්යාය සහ (3) ‘දෙවියන්ගේ මැදිහත්වීමක්’ (deus ex machina) වැනි වූ රාජ්යය පිළිබඳ කේන්සියානු සංකල්පය එකිනෙක ඒකාබද්ධ කිරීමෙන්, නව-සම්භාව්ය ආර්ථික විද්යාවේ නිර්දේශයන්ට වඩා මූලික වශයෙන් වෙනස් වූ විකල්ප සංවර්ධන උපායමාර්ගයක් සකස් කළ හැකිය.

බදු පැනවීමකින් තොරව රජයට වියදම් කළ හැකිය

යාපනය කොටුව එල්.ටී.ටී.ඊ. (LTTE) සංවිධානය විසින් වටලනු ලැබූ අවස්ථාවේදී, චන්ද්රිකා බණ්ඩාරනායක කුමාරතුංග රජය ක්ෂණිකව නව බදු පැනවීමකින් තොරව චෙක් ජනරජයෙන් මල්ටි-බැරල් රොකට් විදින යන්ත්ර මිලදී ගත්තේය. එමෙන්ම, 2008-09 කාලයේදී ශ්රී ලංකා රජය එල්.ටී.ටී.ඊ. සංවිධානයට එරෙහිව අවසන් හමුදා ප්රහාරය දියත් කළ අවස්ථාවේදීද, ප්රථමයෙන් බදු ඉහළ නැංවීමකින් තොරව යුද්ධය සඳහා ප්රතිපාදන සපයා ගත්තේය.

ඊට ප්රතිපක්ෂව, එල්.ටී.ටී.ඊ. සංවිධානයට දීර්ඝකාලීන යුද්ධයක් අඛණ්ඩව පවත්වාගෙන යාමට අවසානයේදී නොහැකි විය. ඊට එක් හේතුවක් වූයේ තමන් දෙමළ මව්බිම ලෙස අයිතිවාසිකම් කියූ ප්රදේශය තුළ පවා පුළුල් ලෙස පිළිගත් ස්වෛරී මුදලක් ඔවුන්ට නොතිබීමයි. මෙයින් මූලික කරුණක් පැහැදිලි වේ: යුරෝපීය මූල්ය සංගමයට (European Monetary Union) බැඳීමෙන් ස්වේච්ඡාවෙන්ම තම මූල්ය ස්වෛරීභාවය පාවා දුන් රටවල් හැරුණු විට, වෙනත් කිසිදු ස්වෛරී රාජ්යයකට තමන්ගේම කියා මුදල් ඒකකයක් නොමැතිව පැවතිය නොහැක.

එම හේතුව නිසාම, ලංකාව සාපේක්ෂ ස්ථාවරත්වයක් තිබියදී පවා මුදල් මණ්ඩල පද්ධතිය (Currency Board system) අත්හැර දැමුවේය. අලුතින් නිදහස ලැබූ ජාතියට තම ස්වෛරීභාවය සහ ජාතික අනන්යතාවය තහවුරු කර ගැනීම සඳහා තමන්ගේම මුදල් ඒකකයක් අවශ්ය විය.

මූල්ය කළමනාකරණය පිළිබඳ IMF හි දර්ශනයට පාදක වී ඇති ප්රධාන වැරදි වැටහීම නම්, රජයේ සියලුම වියදම් සඳහා ප්රථමයෙන් බදුකරණය හරහා ප්රතිපාදන සපයා ගත යුතු යැයි විශ්වාස කිරීමයි. මීට අමතරව, රටේ ආර්ථික දුෂ්කරතාවලට මූලික හේතුව මූල්ය විනයක් නැතිකම බව එය උපකල්පනය කරයි. ඇත්ත වශයෙන්ම, අධික ලෙස මුදල් නිර්මාණය කිරීමෙන් උද්ධමනකාරී පීඩනයක් ඇති විය හැකි අතර, අධික ලෙස බදු පැනවීමෙන්ද අහිතකර ආර්ථික ප්රතිවිපාක ඇති විය හැකිය. ඉතිහාසයේ, සංසරණය වන මුදල් ප්රමාණය අධික වීම නිසා උද්ධමන තර්ජනයක් මතු වූ අවස්ථාවලදී ඉංග්රීසි රජවරුන් බදු ආදායම් ආපසු ලබාගත් අතර, ඒවා විනාශ කර පවා දැමූ බව පැවසේ.

රජයට වියදම් කිරීම සඳහා මුදල් ලබා ගැනීමට බදු අවශ්ය නොවේ නම්, බදුකරණයේ අරමුණ කුමක්ද? බදු මඟින් අවම වශයෙන් අත්යවශ්ය කාර්යයන් හතරක් ඉටු කරයි:

- බදුකරණය පිළිබඳ රිකාඩෝගේ ප්රතිපත්තියට අනුකූල වෙමින්, ඵලදායී ආයෝජන දිරිමත් කිරීම මඟින් ආර්ථික වර්ධනය ප්රවර්ධනය කිරීම.

- සමාජයට අහිතකර හෝ නුසුදුසු චර්යාවන් අධෛර්යමත් කිරීම.

- ආදායම් සහ වත්කම් නැවත බෙදා හැරීම මඟින් සමාජ සාධාරණත්වය/සමානත්මතාවය ඉහළ නැංවීම.

- රජයේ වියදම් හේතුවෙන් නිර්මාණය වන අතිරික්ත ද්රවශීලතාවය ආපසු ලබා ගැනීම මඟින් උද්ධමනකාරී පීඩනයන් අවම කිරීම.

ශ්රී ලංකාව වැනි ගෝලීය දකුණේ රටක ප්රධානතම ප්රමුඛතාවය විය යුත්තේ ඵලදායී ආර්ථිකයක් ගොඩනැගීම බැවින්, බදුකරණය පිළිබඳ රිකාඩෝගේ ප්රතිපත්ති දෙකක් කෙරෙහි මෙහිදී විශේෂ අවධානයක් යොමු කළ යුතුය. පළමුවැන්න නම්, අත්යවශ්ය භාණ්ඩ මත පනවන බදු අවම මට්ටමක පවත්වා ගත යුතු බව රිකාඩෝ තර්ක කළේය. මන්දයත්, එම බදු මඟින් ජීවන වියදම ඉහළ යන අතර, ශ්රම පිරිවැය (වැටුප් පිරිවැය) වැඩි වී, අවසානයේදී ලාභය සහ ප්රාග්ධන සංචිතකරණය පහත වැටෙන බැවිනි. වත්මන් සන්දර්භය තුළ මෙයින් අදහස් කෙරෙන්නේ අත්යවශ්ය භාණ්ඩ සඳහා වැට් බද්ද (VAT) ශුන්ය හෝ ඉතා අඩු අනුපාතයක පවත්වා ගැනීමයි. එවැනි ප්රතිපත්තියක් මඟින් අඩු ආදායම්ලාභී පවුල්වල බර සැහැල්ලු වනවා පමණක් නොව, උද්ධමනකාරී පීඩනය පාලනය කිරීමටද උපකාරී වනු ඇත.

දෙවැන්න නම්, සුඛෝපභෝගී භාණ්ඩ මත සාපේක්ෂව ඉහළ බදු පැනවිය යුතු බව රිකාඩෝ සඳහන් කළේය. මන්දයත්, සුඛෝපභෝගී භාණ්ඩ මත පනවන බදු මඟින් නිෂ්පාදනයට සහ ආර්ථික වර්ධනයට සිදුවන අහිතකර බලපෑම් බෙහෙවින් අඩු බැවිනි.

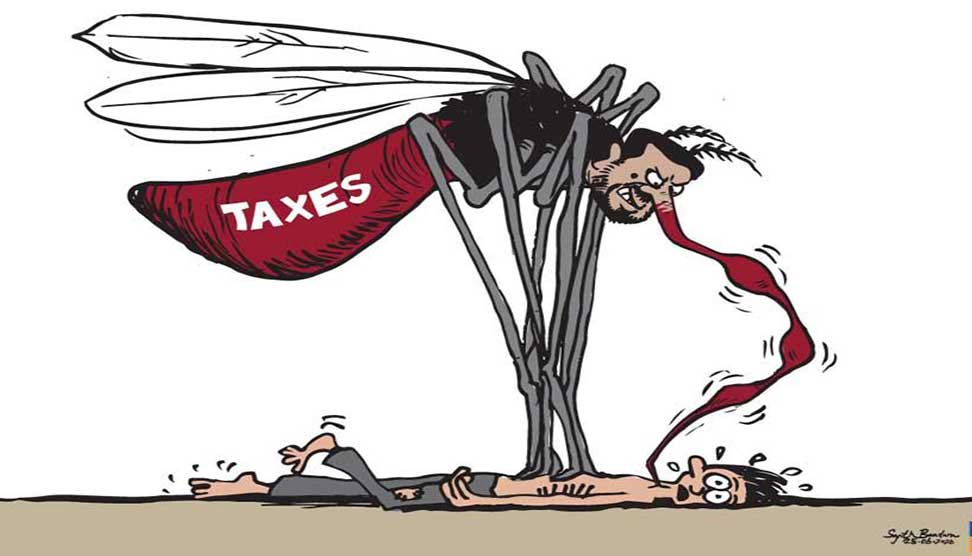

ජාත්යන්තර මූල්ය අරමුදල (IMF) විසින් යෝජනා කරන ලද බදු ප්රතිපත්තිය ගමන් කරන්නේ මීට හාත්පසින්ම වෙනස් දිශාවකටය. වැට් බද්ද (VAT) නැවත නැවතත් ඉහළ දැමීම මඟින් අඩු සහ මධ්යම පාන්තික පවුල් මත අසමාන ලෙස (දැරිය නොහැකි තරම්) බරක් පැටවී ඇත. IMF පාලන තන්ත්රය යටතේ පසුගිය වසර හතර තුළ වැට් බදු අනුපාතය සියයට 8 සිට සියයට 18 දක්වා ඉහළ නංවා ඇති අතර, වැට් බද්ද සහ සමාජ ආරක්ෂණ දායකත්ව බද්ද ඒකාබද්ධ කිරීමෙන් පසුව ඇතැම් භාණ්ඩ සඳහා වන ඵලදායී බදු අනුපාතය සියයට 20.5 ක් දක්වා ඉහළ ගොස් තිබේ. මෙහි ප්රතිඵලයක් වශයෙන්, අත්යවශ්ය භාණ්ඩ, ඖෂධ, අධ්යාපන උපකරණ සහ තවත් බොහෝ අත්යවශ්ය ද්රව්යවල මිල ගණන් සැලකිය යුතු ලෙස ඉහළ ගොස් ඇති අතර, ඵලදායී ආයෝජන ප්රවර්ධනය කිරීමට ඉන් ලැබී ඇත්තේ ඉතා සුළු දායකත්වයක් වන අතරතුර සාමාන්ය ජනතාව මත අතිරේක බරක් පැටවී ඇත.

- බදු ඉහළ දැමීමෙන් ඇතිවන ගැටලු.. - July 7, 2026

- රනිල්ගේ ප්රති-විප්ලවය සහ අනුරගේ පාවාදීම.. - June 22, 2026

- සොබාදහම, නිෂ්පාදන බලවේග, සමාජය සමග ත්රිකෝණීය සම්බන්ධතාවය හා ‘දිට්වා’ සුළි කුණාටුව! - December 17, 2025