මහ බැංකුවේ හිටපු නියෝජ්ය අධිපති ඩබ්ලිව්. ඒ. විජේවර්ධන මහතා Telegraph වෙබ් පිටුවට සැපයූ

‘The Apologetic Custodian Of The EPF Is Also A Victim’

නම් ලිපිය ඇසුරෙන් සිංහලට සකස් කරන ලද්දකි.

ණය ප්රශස්තකරණයෙන් වූ පාඩුව සාමාජිකයන්ට දැන්වීමට අපොහොසත්වීම

නව බැඳුම්කර සඳහා රු. බිලියන 2668ක වටිනාකම්න් යුත් භාණ්ඩාගාර බැඳුම්කර හුවමාරු කර ගැනීමෙන් යෝජිත දේශීය ණය ප්රශස්තකරණයට සහභාගිවීම තෝරා ගත්තේ ඇයි ද යන්න පැහැදිලි කරමින් දැනට විසුරුවා ඇති මූල්ය මණ්ඩලය සේවා අර්ථ සාධක අරමුදලේ නිත්යානුකූල භාරකරු ප්රකාශයක් නිකුත් කර ඇත. මෙසේ හුවමාරු කර ගත් බැඳුම්කර 6% සහ 20% පොලී අනුපාත යටතේ 2024 සිට 2045 දක්වා කාලය තුළ කල්පිරෙන ඒවා ය. සේවා අර්ථ සාධක අරමුදලට 2026 දක්වා 12% පොලී අනුපාතය යටතේත් එතැන් සිට 9% අනුපාතය යටතේත් 2027සිට 2015 දක්වා සෑම වසරකම කල් පිරෙන බැඳුම්කරයක් සඳහා රු. බිලියන 222 ක පමණ වටිනාකමෙන් යුත් නව බැඳුම්කර 12ක් ලැබෙනු ඇත. මුල් මුදලට බලපෑමක් නොවන නමුත් 2024 සහ 2026 අවසන වන තෙක් බැඳුම්කර කල් නොපිරීමෙන් සහ 12% සහ 9% ට වඩා ඉහළ පොලි අනුපාත තිබු බැඳුම්කරවලට අදාලව අඩු පොලි අනුපාතයක් ලැබිමෙන් සේවා අර්ථ සාධක අරමුදලේ වාර්ෂික මුදල් ප්රවාහයට බලපෑමක් වනු ඇත. මූල්ය මණ්ඩලය ප්රකාශයෙන් නොදැනීමෙන් හෝ ඕනෑකමින් කර ඇති බොහෝ දේ අතර මෙම හුවමාරුවෙන් රුපියල් වශයෙන් මෙන්ම පොලි අනුපාතයෙන් සිදු වූ පාඩුව සාමාජිකයන්ට දැනුම් දීම මගහැර ඇත.

මූල්ය මණ්ඩලයේ සමාව යැදීමක්..

ඇත්තෙන්ම නිකුත් කර ඇති ප්රකාශය පැහැදිලි කිරීමක් නොව සමාව යැදිමකි. රජයෙන්-අරමුදලේ සැබෑ භාරකරු- ලබා දී ඇත්තේ විකල්ප දෙකක්යැයි එය කියයි. බැඳුම්කර ආයෝජන ශීර්ෂයේ මූලික වටිනාකම ආරක්ෂා වෙන අඩුම වියදම් සහිත විකල්පය තෝරා ගත් බව මණ්ඩලය කියයි.

බොරුවක් සනාථ කිරීමේ උත්සාහය..

අවම පිවිසුම් වටිනාකමකම් සහිතව දේශීය ණය ප්රශස්ත කරණයට සහභාගි නොවන විට ඇති තවත් විකල්පයක් වන්නේ දැනට 14% ක බදු අනුපාතය වෙනුවට අනාගතයේ දී 30% වාර්ෂික ආදායම් බදු අනුපාතයක් ගෙවීමට සිදු වීමය. පුදුමයට මෙන් මණ්ඩලය 14% ක බදු අනුපාතය අනුග්රහාත්මක අනුපාතයකි යන බොරුව තහවුරු කිරීම උත්සාහ කරයි. මණ්ඩලය අනුග්රහයක් නොලබන වෙනත් බදු ගෙවන්නන් කවුරුන්ද යන්න සඳහන් නොකරන නමුත් මෙම විෂය ගැන කලින් නිකුත් කර ඇති ප්රකාශන අනුව එය සසඳා ඇත්තේ මූල්ය ආයතන ගෙවන 30% බද්ද සමග ය. මෙම විෂය ගැන මා කලින් සැපයූ ලිපිවල සඳහන් කර ඇති ආකාරයට මෙහි වැරැද්දක් සිදු කර ඇත. සේවක අර්ථසාධක අරමුදල 14% ක බද්දක් ගෙවන්නේ සාමාජිකයන්ට ගෙවන පොලිය ඇතුළත් දළ ආදායමෙනි. එහෙත් අනෙකුත් මුල්ය ආයතන 30% ක් ගෙවන්නේ අරමුදල් ලබා දුන් අයට ගෙවන පොලිය අඩු කොට ශුද්ධ ආදායමෙනි. සේවක අර්ථසාධක අරමුදල 2022 වසරේ දී දළ ආදායම වූ රු. බිලියන 370කින් ආදායම් බදු වශයෙන් රු. බිලියන 49 ගෙවු අතර සමාන දළ ආදායමක් ඇති මූල්ය ආයතනයක් බදු වශයෙන් ගෙවන්නේ රු. බිලියන 2කි. මෙය අනුග්රාහක බදු අනුපාතයක්යැයි මණ්ඩලය හඳුන්වන්නේ කෙසේදැයි සිතා ගත නොහැකිය.

මූල්ය මණ්ඩලයට ඔළු දෙකක් තිබේද?

30% දණ්ඩන බදු අනුපාතය මග හැරීමට ඇති අනෙක් විකල්පය වන්නේ අයෝජන බැඳුම්කර ශීර්ෂයේ මූලික වටිනාකම පවත්වා ගනිමින් 14% බදු අනුපාතය දිගටම ගෙවීම ය. එය හොඳම විකල්පයැයි මණ්ඩලය පවසයි. එසේ පවසන්නේ යෝජිත දේශීය ණය ප්රශස්තකරණයට සහභාගිවීම ප්රතික්ෂේප කරන මෙවැනි විශ්රාමික අරමුදල් පවත්වා ගෙන යන ආයතනවලට 30% ක දණ්ඩන බදු අනුපාතයක් නියම කළ යුතුයැයි නිර්දේශ කළ මූල්ය මණ්ඩලයම ය. මෙම මණ්ඩලයට ඔළු දෙකක් ඇති බවක් පෙනේ. එක ඔළුවකින් නිර්දේශ කරන අතර අනෙක් ඔළුවෙන් ප්රශ්න කිරීමකින් තොරව එය පිළිගනී. සේවක අර්ථසාධක අරමුදලේ සාමාජිකයන්ගේ පැත්තෙන් හොඳම විකල්පය ගෙන ඇති බව තහවුරු කිරීමට මෙම විකල්ප දෙක යටතේම ලැබෙන සන්සන්දනාත්මක සාමාන්ය පොලී ආදායම් අනුපාත 2024 සිට 2038 දක්වා ප්රස්ථාරයක ආකාරයෙන් ඉදිරිපත් කර ඇත. පැහැදිලිවම එය තෝරා ගත් විකල්පයට අදාල රේඛාව ප්රතික්ෂේප කළ විකල්පයට අදාල රේඛාවට ඉහළින් යයි. ඒ අනුව මණ්ඩලය සේවක අර්ථ සාධක අරමුදලේ සාමාජිකයන්ට ප්රශස්තම දේ කළ බවට සෑහීමට පත් වේ.

සේවක අර්ථසාධක අරමුදලේ සැබෑ භාරකරු රජය යි..

මා කලින් සඳහන් කළ ආකාරයට මූල්ය මණ්ඩලය යනු සේවක අර්ථසාධක අරමුදලේ නෛතික භාරකරු යි. මෙවැනි සමාජ ආරක්ෂණ අරමුදලක සැබෑ භාරකරු වන්නේ රජය යි. රාජ්යය යනු අදිසි ලකෂණයකි. එහි කාර්යන් ඉටු කරන්නේ විධායකය, ව්යවස්ථාදායකය සහ අධිකරණය යන ද්රශ්යමාන අංශ තුනක් මගිනි. මෙම අංශ තුනට දැනුම, කාලය සහ සංවෘත සහභාගිත්වය නොමැති නිසා භාරකරු වශයෙන් පැවරෙන සුවිශාල කාර්ය භාරය ඉටු කිරීමට හැකියාවක් නැත. එමනිසා රාජ්යය මහ බැංකුවේ මූල්ය මණ්ඩලය එම කාර්ය සඳහා තෝරා ගත්තේය. එමනිසා රාජ්යය මූල්ය මණ්ඩලය එම කාර්ය සාමාජිකයන් වෙනුවෙන් නිවැරදිව කරන බව සහතික කිරීමට සංවරණ සහ තුලන ක්රමයක් ද පිහිටුවා ඇත. ඒ අනුව ජනරජයේ විගණකාධිපති සේවක භාරකාරත්ව අරමුදලේ ගිනුම් විගණනය කරයි. ඉන් පසුව විගණනය කරන ලද ගිනුම් රාජ්ය ගිනුම් කාරක සභාව නැතිනම් කෝපා (COPA) කමිටුවට නිරීක්ෂණය සඳහා ඉදිරිපත් කරයි. අවසානයේ දි පාර්ලිමේන්තුවේ නිරීක්ෂණය සඳහා ද ඉදිරිපත් කෙරේ. මූල්ය මණ්ඩලය සාමාජිකයන්ට හිමි පොලිය ප්රකාශ කිරීමට පෙර මුදල් ඇමතිගේ සහ කම්කරු ඇමතිගේ අනුමැතිය ද ලබා ගත යුතුය. සේවක අර්ථසාධක අරමුදල සම්බන්ධයෙන් බරපතළ කරුණු ඇත්නම් ඒවා පරික්ෂා කිරීමට පාර්ලිමේන්තුවට තේරීම් කාරක සභාවක් පත් කළ හැකිය. එමෙන්ම ජනාධිපතිට රජයේ නායකයා වශයෙන් ඒවා පරික්ෂා කිරීමට විශේෂ පරීක්ෂණ කමිටු ද පත් කළ හැකිය. අවසානයේ දී මෙම කරුණු විනිශ්චයට අධිකරණයට ඉදිරිපත් කෙරේ. ඒ අනුව සේවක අර්ථසාධක අරමුදලේ සැබෑ භාරකරු රජය යි. මූල්ය මණ්ඩලයට විකල්ප දෙකක් ඉදිරිපත් කර ඇත්තේ මෙම සැබෑ භාරකරු ය.

සේවක අර්ථ සාධක අරමුදල මහ බැංකුවෙන් ඉවත් කිරීමට දුන් ඉටු නොකළ පොරොන්දුව..

මූල්ය මණ්ඩලයට අසාධාරණයක් නොවන සේ පාර්ලිමේන්තුවෙන් පවරා ඇති මූලික අධිකාරී බලය අනුව එය නොකළ යුතු අප්රසන්න කාර්යක් කරන බව කිව යුතුය. මෙම යෝජනාව 1957 දී පළමුවෙන්ම මූල්ය මණ්ඩලයට යෝජනා කළ විට එවකට සිටි අධිපති සර් ආතර් රණසිංහ ඔහුගේ ස්වයංචරිත කතාව වූ Memories and Musings සඳහන් කරන ආකාරයට මෙම හේතුව මත ඔහු විරුද්ධවී ඇත. එහෙත් අගමැති එස් ඩබ්ලිව් ආර් ඩී බණ්ඩාරනායක මෙම බාධකය ඉවත් කිරීමට දක්ෂ උපාය මාර්ගයක් යෙදුවේය. ඒ රණසිංහට වතිකානුව ද ඇතූළත් වන සේ රෝමයේ තානාපති තනතුර පිරිනමා භක්තිමත් කතෝලික කාන්තාවක් වූ ඔහුගේ බිරිඳගෙන් රණසිංහට එම තනකුර බාර ගැනීමට බලපෑම් කරන ලෙස ඉල්ලා සිටීම ය. ඒ අතර තුර බණ්ඩාරනායක නියෝජ්ය අධිපති ඩී ඩබ්ලිව් රාජපතිරණ බැංකුවේ හිස්වන තනතුරට පත් කිරීමේ පොරොන්දුව මත මූල්ය මණ්ඩලය භාරකරු වශයෙන් කටයුතු කිරීමට සැලසුම් කෙළේය. සේවක අර්ථ සාධක අරමුදල මහා බැංකුවට ඇතුලත් වූයේත් මූල්ය මණ්ඩලය එහි භාරකරු වූයේත් ඒ ආකාරයෙනි. මෙම පනත පාර්ලිමේන්තුවට ඉදිරිපත් කළ විට එවකට සෙනේට් සභාවේ බණ්ඩාරනායකගේ පක්ෂය නියෝජනය කළ මහ බැංකුවේ හිටපු අධිපති ඇන් යූ ජයවර්ධන ඊට විරුද්ධ වූයේය. ඔහුගේ ස්ථාවරය වූයේ සේවක අර්ථසාධක අරමුදල මහ බැංකුවේ පිහිටුවීමෙන් නව බැංකුව ආණ්ඩුවේ දෙපාර්තමේන්තුවක් බවට පත්වන්නේය යන්නයි. බණ්ඩාරනායක ජයවර්ධන නිහඬ කෙළේ මෙම වැඩ පිළිවෙළේ වෙනසක් ඉක්මනින්ම කිරීමට පොරොන්දු වීමෙනි. එහෙත් සුපුරුදු පරිදි ඉක්මණ නොපැමිණි අතර 1959 දී බණ්ඩාරනායක ඝාතනයත් සමග සම්පූර්ණයෙන්ම අමතක කෙරිණ. සේවක අර්ථසාධකය කළමනාකරණය මූල්ය මණ්ඩලයේ ස්ථිර කාර්යක් බවට පත් වූයේ ඒ ආකාරයෙනි.

සමාජ ආරක්ෂණ මණ්ඩලයක් පිහිටුවීමට ගත් අසාර්ථක උත්සාහය..

ලෝක බැංකු අරමුදල් යටතේ ක්රියාත්මක වූ මහ බැංකුව නවීකරණ ව්යාපෘතිය යටතේ මෙම තත්වය වෙනස් කිරීමට අපි උත්සාහ ගතිමු. ශ්රී ලංකාව සඳහා ජාතික සමාජ ආරක්ෂණ මණ්ඩලයක් සැලසුම් කිරීමට සියලුම පාර්ශ්වකරුවන්ගෙන් යුත් කමිටුවක ප්රධානියා වූයේ මා ය. රැස්වීම් මහ බැංකුවේ පැවති අතර කාර්යාලය පවත්වා ගෙන ගියේ එවකට භාණ්ඩාගාරයේ ලේකම් වූ චරිත රත්වත්තේ මහා භාණ්ඩාගාරයෙන් ලබා දුන් ඉඩකඩ ප්රමාණයේ ය. අපගේ සැලසුම වූයේ සේවක අර්ථසාධක අරමුදල සහ සේවක භාරකාර අරමුදල ඒකාබද්ධ කොට අන් සියලු විශ්රාම වැටුප් යෝජනා ක්රම නව සමාජ ආරක්ෂණ මණ්ඩලයක් යටතට පත් කිරීම ය. ලෝක බැංකුවේ තාක්ෂණ සහාය ඇතිව නීති කෙටුම් පතක් සකස් කර එවකට අගමැති වූ රනිල් වික්රමසිංහ ට ඉදිරිපත් කරන ලදී. එය පාර්ලිමේන්තුවෙන් සම්මත කර ගැනීමට ඔහු වහාම එකඟ වූයේය. එය සිදු වූයේ නම් සේවක අර්ථසාධක අරමුදල මහ බැංකුවෙන් ඉවත් කෙරෙන අතර මූල්ය මණ්ඩලයට දැනට මුහුණ දිමට සිදුව ඇති අප්රසන්න තත්වයෙන් මිදීමට හැකියාව තිබිණ. එහෙත් 2004 බලයට පත් ආණ්ඩුව සම්පූර්ණ ව්යාපාතියම ඉවත දමා ව්යාපෘති කාර්යාලයට අනුයුක්ත කර සිටි නිලධාරීන් විමසීමක් නැතිවම ඉවත් කරන ලදී. දැන් ශ්රී ලංකාව සඳහා පොදු සමාජ ආරක්ෂණ මණ්ඩලයක් පිහිටුවීමට මුල පිරීම නව මහ බැංකුවට පැවරෙන නව කාර්යකි.

මූල්ය මණ්ඩලය: වින්දිතයා

මූල්ය මණ්ඩලයට අප්රසාදයට පත්ව ඇති ප්රතිපත්ති විකල්ප අකමැත්තෙන් වුවද ගිල දැමීමට සිදුව ඇති බව ද සිහිපත් කළ යුතුය. නිදහසින් පසු කාල පරිච්ඡේදය පුරාම දුර්වල ආර්ථික ප්රතිපත්ති – බදු, විදෙස් සහ වර්ධන- තුළින් ශ්රී ලංකාව වර්තමාන අර්බූදයට ක්රම ක්රමයෙන් පත් කරන ලද්දේ විධායකය හා ව්යවස්ථාදායකය යන ආණ්ඩුවේ අංශ දෙකිනි. බ්රිතාන්යයෙන් ශ්රී ලංකාවට දායාද කළ ආර්ථිකය මූලික වශයෙන් ශක්තිමත් ය. රටේ විදෙස් සංචිත මාස 17ක ආනයනවලට ප්රමාණවත් ය. රාජ්ය ණය දළ ජාතික නිෂ්පාදිතයෙන් 18ක් පමණි. එය සංයුක්ත වූයේ 14% ක් දේශීය ණය සහ 4%ක් විදෙස් ණය වශයෙනි. අයවැය බොහෝ දුරට සමතුලික විය. පරතරය වූයේ 2% කට අඩුවෙනි. 1951 දී රටට පැමිණි ලෝක බැංකු කණ්ඩායම නිරීක්ෂණය කළ ආකාරයට වර්ධනය බලාපොරොත්තු සහගත තත්වයක තිබිණ. ආර්ථිකය නරක තත්වයට පත් වූයේ වගකීමක් රහිත ආණ්ඩු ක්රම ක්රමයෙන් වැඩිවන වියදම් පියවීම සඳහා ණයට ගැනීම මත යැපීම නිසා ය. මූල්ය මණ්ඩලය සිය වාර්ෂික වාර්තාවලින් සහ සැප්තැම්බර් 15 වාර්තාව නමින් හැඳින්වෙන අය වැයට පෙර මුදල් ඇමතිට ඉදිරිපත් කරන රහස්ය වාර්තාවෙන් මෙම ප්රතිපත්ති දිගටම පවත්වා ගත නොහැකි බවට ආණ්ඩුවට නැවත නැවතත් අනතුරු හඟවා ඇත. එහෙත් ඒවාට ඇහුම්කන් දුන්නේ නැත. එහි ප්රතිඵලයක් වශයෙන් රට මෙම විනාශයට පත් වූ අතර ඊට මූල්ය මණ්ඩලය වගකිව යුතු නොවේ.

අපරාධයේ හවුල්කරු..

මූල්ය මණ්ඩලය වින්දිතයෙකු වන අතර අපරාධයේ හවුල්කරුවෙකු ද වේ. ඉහතින් සඳහන් කළ එහි ප්රකාශයෙන් සේවා අර්ථසාධක අරමුදලේ සාමාජිකයන්ට හේතු සාධක සම්පූර්ණයෙන් හෙළි කොට නැත. පළමුවෙන්ම එය බදු අය කිරීමේ පදනම නොසලකා බැංකුවලට යෙදෙන 30% බදු අනුපාතය සේවක අර්ථසාධක අරමුදල ගෙවන 14% ආදායම් බද්ද හා සන්සන්දනය කිරීමෙන් අනුග්රාහක බදු අනුපාතනයක් ලැබී ඇතැයි යන බොරුව විශ්වාස කිරීමට පොළඹවයි. ඇත්තෙන්ම සේවක අර්ථසාධක අරමුදල පිහිට වූ බණ්ඩාරනායක- ඉලංගරත්න ආකෘතිය යටතේ මෙම අරමුදල ආදායම් බද්දෙන් සහ මුද්දර ගාස්තුවෙන් නිදහස් කර ඇත. එම පනත මෙතෙක් සංශෝධනය කර නැත. පළමුවෙන් 1989 දී 10%ක් වශයෙන් ද, පසුව 2017 දී 14%ක් වශයෙන් ද ආදායම් බද්දට යටත් කර ඇත්තේ දේශීය ආදායම් පනත යටතේ සේවක අර්ථසාධක අරමුදල ආදායම් බද්දට යටත් කිරීමෙනි. දළ ආදායම මත ආදායම් බදු ගෙවන නිසා සේවා අර්ථසාධක අරමුදල රටේ විශාලතම ආදායම් බදු ගෙවන ආයතනය බවට පත් වේ. අරමුදලේ සාමාජිකයන්ට මෙතරම් විශාල බදු බරක් දැරීමට සිදුවෙතැයි බණ්ඩාරනායක-ඉලංගරත්න ආකෘතිය අපේක්ෂා කෙළේ නැත.

(අ) දේශීය ණය ප්රශස්තකරණය නිසා සේවක අර්ථසාධක අරමුදලට සිදුව ඇති සමුච්චිත පාඩුව රු. බිලියන 274 කි. 8% ක නාමික පොලී අනුපාතය අනුව 2045 දී අනාගත වටිනාකම රු. බිලියන 1150 කි. අරමුදලේ සාමාජිකයන්ගේ වත්මන් ශේෂයෙන් තුනෙන් එකකට වඩා මදක් අඩුය.

(ආ) 30% බදු අනුපාතය යටතේ අරමුදල රු. බිලියන 1522 ක් සමුච්චිත බදු වශයෙන් ගෙවනු ඇත. 8% නාමික බදු අනුපාතය යටතේ 2045 දී අනාගත වටිනාකම රු. බිලියන 6633 කි. නැතිනම් දැනට ඇති සාමාජික ශේෂය මෙන් දෙගුණයකි.

දේශීය ණය ප්රශස්තකරණය සහ සේවක අර්ථ සාධක අරමුදල කෙරේ බලපෑම සහ ආදායම් ප්රතිලාභ සහ පාඩුව.

දේශීය ණය ප්රශස්තකරණ පාඩුව අති දැවැන්ත ය..

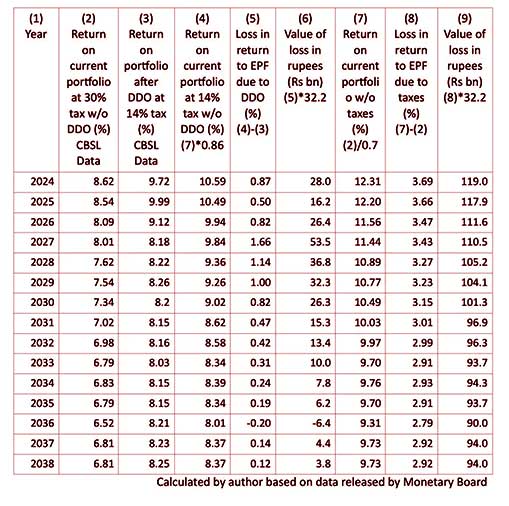

මෙම වාතාවරණය යටතේ 1 වගුව මූල්ය මණ්ඩලය අරමුදලේ සාමාජිකයන්ට හෙළි නොකළ තත්වය පෙන්නුම් කරයි. වගුවේ 2 හා 3 තීරුවලින් මූල්ය මණ්ඩලය අරමුදලේ සාමාජිකයන්ට හෙළිකළ මෙහි සඳහන් කළ ප්රකාශයේ තොරතුරු නැවත ඉදිරිපත් කරයි. 2 වන තීරුවෙන් දේශීය ණය ප්රශස්තකරණයට සහභාගි නොවන්නේ නම් අරමුදල 30% දණ්ඩන බදු අනුපාතය යටතේ අරමුදලට ලැබෙන වාර්ෂික සාමාන්ය පොලී අනුපාතය දක්වයි. 3 වැනි තීරුවෙන් පවතින 14% බදු අනුපාතය යටතේ දේශීය ණය ප්රශස්තකරණයට සහභාගිවීමෙන් ලැබෙන අනුපාතය දක්වයි. දේශීය ණය ප්රශස්තකරණයක් නැතිව බදු අනුපාතය 14% යැයි සිතමු. 4 වැනි තීරුවෙන් මේ තත්වය යටතේ අරමුදලේ පවතින බැදුම්කර ශීර්ෂයට අදාල වාර්ෂික සාමාන්ය බදු අනුපාතය දක්වයි. 5 වැනි තීරුවෙන් පොලී අනුපාතවලින් වන පාඩුව දක්වන අතර 6 වැනි තීරුවෙන් එහි මූල්ය වටිනාකම දක්වයි. 7 වැනි තීරුවෙන් දැක්වෙන්නේ බණ්ඩාරනායක-ඉලංගරත්න ආකෘතියෙන් අපේක්ෂා කළ ආකාරයට අරමුදල සම්පූර්ණයෙන්ම බදුවලින් නිදහස් කළහොත් සේවක අර්ථ සාධක ශීර්ෂයට ලැබෙන සාමාන්ය පොලි අනුපාතය යි. 8 වැනි තීරුවෙන් 30% බදු අනුපාතය නිසා අහිමිවන පොලි අනුපාතය දක්වයි. 9 වැනි තීරුවේ ඇත්තේ එහි මූල්යමය වටිනාකම ය. මෙම අතිරේක ගණන් බැලීම් සැලකිල්ලට ගත් විට මූල්ය මණ්ඩලයේ තේරීම අරමුදලේ සාමාජිකයන් සඳහා හොඳම විකල්පය නොවන බව පැහැදිලි ය.

සේවක අර්ථ සාධක අරමුදල බදුවලින් නිදහස් කළ යුත්තේ ඇයි?

වත්මන් ආයෝජන ශීර්ෂයේ ආදායම් අහිමිවීම නැවත ආයෝජනයට ලබා ගත හැකිය. මහ බැංකුව පවත්වා ගැනීමට අපේක්ෂා කරන නම්ය උද්ධමනයේ ඉහළ අනුපාතය 6% කි. 2% ක සැබෑ පොලී අනුපාතයක් ඊට එකතු කළවිට අනාගත වටිනාකම සඳහා සුදුසු වට්ටම් අනුපාතය 8% කි. 2045 දක්වා දේශීය ණය ප්රශස්තකරණය නිසා අහිමිවන ආදායමේ අනාගත වටිනාකම රු. බිලියන 1150 ක් සේ ගණනය කළ හැකිය. මෙය අරමුදලේ සාමාජිකයන්ගේ වත්මන් ශේෂය වන රු. බිලියන 3400 ට වඩා තුනෙන් එකකට වඩා මදක් අඩුය. එම නිසා එය අරමුදලේ සාමාජිකයන් තම වාර්ෂික ආදායමෙන් කොටසක් අහිමි වීමෙන් ආණ්ඩුවට 33%ක බද්දක් ගෙවීමට සමානය. සේවක අර්ථ සාධක අරමුදල සම්පූර්ණයෙන්ම බදුවලින් නිදහස් කරන්නේ නම් 2045 වන විට රු. බිලියන 6633 ක අනාගත වටිනාකමක් උපදවනු ඇත. ආණ්ඩුව අරමුදල සියලුම බදුවලින් නිදහස් කරන්නේ නම් සාමාජිකයන්ගේ වත්මන් ශේෂය තුන් ගුණයකින් එනම් රු. බිලියන 9000 ටත් වඩා වැඩි වනු ඇත. එමනිසා අරමුදලේ සාමාජිකයන් දේශීය ණය ප්රශස්තකරණයට සහභාගිවිමෙන් සහ දළ ආදායම මත ආදායම් බදු ගෙවීමෙන් දරණ බර අරමුදලේ භාරකරුවන මූල්ය මණ්ඩලය පවසන ප්රමාණයට වඩා කැපී පෙනෙන ආකාරයෙන් වෙනස් ය.

සම්පූර්ණ විස්තරයක් අවශ්ය ය..

හේතු සාධකවල සම්පූර්ණ විස්තරයක් මූල්ය මණ්ඩලය එහි අධීක්ෂණය යටතේ ඇති මූල්ය ආයතනවලින් ඉල්ලා සිටින නියාමන අවශ්යතාවයකි. එය ගනුදෙනුකරුවන්ගේ ආරක්ෂාවට ඇති පියවරකි. සාකච්ඡාවට ලක් කළ ප්රකාශයේ මෙම උසස් මූලධර්මය පිළිපැදීමට මණ්ඩලය අපොහොසක්ව ඇත. එය දේශීය ණය ප්රශස්තකරණයට සහභාගිවීම නිසා අරමුදලේ සාමාජිකයන්ට සිදුවන පාඩුව හෙළි කර නැත. අරමුදලේ සාමාජිකයන් මත පැටවී ඇති බදු බර සැලකිල්ලට ගැනිමේ දී අරමුදල මුලින්ම බණ්ඩාරනායක- ඉලංගරත්න ආකාතිය අනුව ආදායම් බද්දෙන් නිදහස් කළ යුතුයැයි යෝජනා කෙරේ. එසේ කිරීමෙන් ඔවුන් ට විශ්රාම යන විට මහළු වයසේ සුරක්ෂිත භාවය සඳහා දැනට ලැබෙන ප්රමාණයට වඩා තුන් ගුණයක මුදල් ප්රමාණයක් ලැබෙනු ඇත. ජ්යෙෂ්ඨ පුරවැසියන්ගෙන් මෙවැනි අනුපාතයකින් බදු අය කරන සමාජයකට සමාජ යුක්තියක් ලබා දිය නොහැකිය. ශ්රී ලංකාවේ අර්ථ සාධක අරමුදල්වල සැබෑ භාරකරුවන් ගේ අංශ දෙකම දැනුවත්ව හෝ නොදැනුවත්ව කර ඇත්තේ එයයි.

[මෙම ලිපියේ ලේඛකයා ශ්රී ලංකා මහ බැංකුවේ හිටපු නියෝජ්ය අධිපතිවරයෙකි. ඔහු waw1949@gmail.com හරහා සම්බන්ධ විය හැකිය.]

- දිට්වා හදිසි නීතිය ගැන මානව හිමිකම් කොමිසමෙන් නිවේදනයක්.. - December 10, 2025

- අරමුදලේ ප්රතිපත්ති නිර්දේශ වලින් තවත් ණය අර්බුදයකට? - April 11, 2025

- ඊශ්රායෙලය ඝාතනය කළ හමාස් නායක යෙහ්යා අල් සින්වාර් ගේ අන්තිම කැමැත්ත.. - November 6, 2024