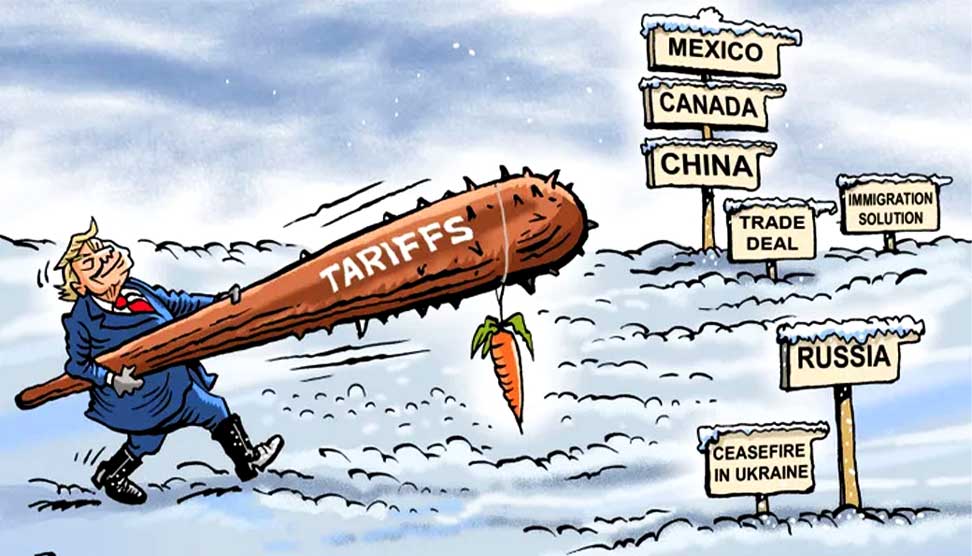

මේ දිනවල ලොව උණුසුම් මාතෘකාව වන්නේ මැද පෙරදිග නැවත වරක් යුද්ධයක් හට ගනී ද හෝ යුක්රේනයේ යුද්ධය බටහිර රටවල් සහ රුසියාව අතර කෙරෙන සෘජු අවි ගැටුමක් බවට පත්වේ ද යන්න නොව ඩොනල්ඩ් ට්රම්ප් ගේ තිරු බදු සටනයි. පසුගිය අප්රේල් 2 වැනි දා (මෝඩයාගේ දිනයට පසුව දා) ඇමරිකානු ජනාධිපති ඩොනල්ඩ් ට්රම්ප් ඇමරිකාව සමග වෙළඳ ගනුදෙනු කරන සියලු රටවලට පැන වූ මෙම තීරු බදු හැඳින්වූයේ ‘ඇමරිකානු විමුක්තිය’ ලෙසිනි. ඉන් ඔහු අදහස් කෙළේ එක්සත් ජනපදය සමග වෙළඳ ගනුදෙනු කරන රටවල් එහි බදු ප්රතිපත්තිය අනිසි ආකාරයට යොදා ගෙන ඇමරිකානු ධනය සොරා ගනිති. එය වැළක්වා නැවතත් ඇමරිකාවට සමෘද්ධිය අත්කර ගැනීමේ ඒකායන මාර්ගය වන්නේ ඉහළ තීරු බදු පැනවීම යන්නයි.

පළමුවෙන්ම මෙම තීරු බදු පැන වූයේ එක්සත් ජනපදය සමග වෙළඳ ගනුදෙනුවලින් අතිරික්තයක් ලබා ගන්නා රටවලට බව පැවසුවත් ජනාවාසයක් නැති වෙළඳ ගනුදෙනු කිසිත් නැති හුදකලා දූපත්වලට පවා මෙම තීරු බදු පනවා ඇත. ඒ ලොව සියලු රටවල් සමග කෙරෙන වෙළඳ ගනුදෙනු සීමා කිරීමටය. එක්සත් ජනපදය සමග කෙරෙන ගනුදෙනුවලින් හිඟ ශේෂයක් පවතින සිංගප්පූරුවට පවා අතිරේක බදු පැනවීම ද පුදුම සහගතය. මෙම බදු පැනවීමට රටක ආර්ථික ශක්තිය හෝ වෙළඳ පරිමාව නොසලකා ක්රියා කර ඇත්තේ වෙළඳ ගනුදෙනුවලින් ඇමරිකාවට වාසියක් අත් කර ගැනීම සඳහාම යොදා ගන්නා ලද සූත්රයක් අනුවය. එම සූත්රය අනුව ශ්රී ලංකාවට ද සියයට 44ක බද්දක් නියම විය. විශාලතම බදු වැඩිවීම නියම වූයේ ලොව දෙවන විශාල ආර්ථිකය සහ එක්සත් ජනපදය සමග කෙරෙන ගනුදෙනුවලින් විශාලම අතිරික්තයක් හිමිවන චීනයටය. එහෙත් චීනය ලොව අනෙකුත් රටවල් මෙන් නොව නව තීරුබදුවලට ප්රතිචාර දැක්වීමට පියවර ගත්තේය. ඒ චීනයෙන් එක්සත් ජනපදයට කෙරෙන දුලබ වර්ගයේ ඛනිජ අපනයනය සම්පුර්ණයෙන්ම නවතා දමන බවට තර්ජනය කිරීමෙනි.

දුලබ ඛනිජ වර්ග නිෂ්පාදනයේ ඒකාධිකාරී බලය ඇත්තේ චීනයටය. මෙම ඛනිජ වර්ග අධිතාක්ෂණ භාණ්ඩ සහ චිප් නිපදවීමට අනිවාර්යෙන්ම අවශ්ය ය. ඒවා අපනයනය නැවැත් වුවහොත් එක්සත් ජනපදයේ ගුවන් යානා පමණක් නොව මිසයිල නිෂ්පාදයට ද බලවත් පහරක් එල්ල වනු ඇත. එමනිසා ට්රම්ප් නව බදු ක්රියාත්මක කිරීම හදිසියේම නවතා ඇමරිකාව සමග නව ද්විපාර්ශ්වික වෙළඳ ගිවිසුම් ඇති කර ගැනීමට අගෝස්තු 1 වන තෙක් කල් ලබා දුන්නේය. චීනය සමග දළ එකඟතාවයක් ඇති කර ගත් නිසා දුලබ ඛනිජ අපනයන තහනම තාවකාලිකව ඉවත් කර ගැනීමට චීනයෙන් නැමැත්ත පළ කෙරිණ.. එහෙත් එම එකඟතාවය ඇමරිකානු රාජ්ය දෙපාර්තමේන්තුව හෙළි කෙළේ නැත. ඒ රහස්ය ලේඛනයක් නිසායැයි පවසා තිබිණ.

කෙසේ වුවත් ඇමරිකාවේ සමීපතම රටක් වන බ්රිතාන්යය සමගත් වියට්නාමය සමගත් එකඟතා ඇති කර ගත් නිසා අප්රේල් 2 පැන වූ බදු ලිහිල් විය. නව ගිවිසුම අනුව වියට්නාමයට කලින් පනවා තිබු සියයට 46ක් වූ බදු අනුපාතය සියයට 20 දක්වා අඩු කෙරිණ. ඒ කොන්දේසිවලට යටත්වය. එනම් වියට්නාමයෙන් ඇමරිකාවට අපනයන කරන භාණ්ඩ සඳහා විදෙස් රටවලින් ගෙන එන (Transshipped) කොටස් ඇතුළත් නොවිය යුතුය යන්නයි. විදෙස් කොටස් ඇතුළත් වුවහොත් කලින් නියම කරන ලද බදු අනුපාතයම පැනවෙනු ඇත. කලින් පැවති ට්රම්ප් පාලන සමයේ චීනයෙන් කෙරෙන ආනයන සඳහා සියයට 10ක බදු පැනවීමෙන් පසුව චීන නිෂ්පාදකයන් බොහෝ දෙනෙකු වියට්නාමයේ සමාගම් හරහා ඇමරිකාවට අපනයන කිරීම අරඹා තිබිණ. මෙම කොන්දේසියේ අරමුණ ලිහිල් කරන ලද බදු අනුපාතයේ වාසිය එම සමාගම්වලට අත්වීම වැළැක්විම ය.

පිටරටවලින් ගෙන එන කොටස්වල අනුපාතය දක්වා නොතිබීම නිසා ඇමරිකාවට අවශ්ය විටක නැවතත් වියට්නාමයට සියයට 46 බදු අනුපාතය පැනවීමේ අවදානමක් පවතී.

පසුගිය සතියේ රටවල් 14කට බලපාන බදු අනුපාත ප්රකාශයට පත් කළ නමුත් ඇමරිකාව සමග ප්රධාන වෙළඳ ගනුදෙනු කරුවන් යුරෝපා සංගමය සහ ඉන්දියාව වැනි රටවලට පැනවෙන බදු ප්රමාණය ගැන එකඟතා ඇති කර ගෙන නැත. යුරෝපා සංගමය සහ ඇමරිකාව අතර කෙරෙන වෙළඳ කටයුතුවල වාර්ෂික වටිනාකම ඩොලර් ට්රිලියන 1.76ද ඉක්මවයි.

යුරෝපා සංගමයට සහ මෙක්සිකෝවට සියයට 30ක බදු අනුපාත නියම කර ඇති නමුත් එම රටවල් ඉන් සෑහීමට පත්ව නැත අසල් වැසි කැනඩාවට සියයට 35ක බදු අනුපාතයක් නියම නර ඇත. යුරෝපයේ විශාලතම ආර්ථිකය වන ජර්මනිය අපනයන කරන වාහන සඳහා ඇති බදු ප්රමාණය සියයට 25 දක්වා අඩු කළ යුතුයැයි ද වානේ සහ ඇලුමිනියම් සඳහා පනවා ඇති සියයට 50 බද්ද කිසිසේත් සාධාරණ නොවන්නේයැයි ද විරෝධය දක්වා ඇත.

මෙම තීරු බදු පැනවීම ඇමරිකාව සමග ඇති ගෙවුම් හේෂ පරතරය පියවීම සඳහායැයි පැවසීම චිත්රයේ එක පැත්තක් පමණි. මෙහි පවතින දේශපාලන වුවමනාව බොහෝ දෙනකු තේරුම් ගෙන නැත. නැතිනම් අමතක කර දමා ඇත. දේශපාලන වුවමනාව වන්නේ එක්සත් ජනපදයේ දේශපාලන ආර්ථික ආධිපත්යය දිගටම පවත්වා ගැනීමය. දෙවන ලෝක යුද්ධයෙන් පසුව නිෂ්පාදන ආර්ථිකය අභිබවා මූල්ය ආර්ථිකය ඉස්මතුවීම තුළින් ඩොලරයට ලොව ආධිපත්යය පවත්වා ගැනීමට හැකි වුවද එය තිරසාර පැවැත්මක් වූයේ නැත. මුදල් සහ බැංකු ක්රමයේ ඒකාධිකාරි බලය පවත්වා ගැනීම නිසා ඩොලරය විදෙස් ගනුදෙනුවල සුවිශේෂී තැනක් හිමිකර ගත් නමුත් 1971න් පසුව ඩොලරය ඇමරිකානු භාණ්ඩාගාර බිල් පතක් බවට පත්වීම නිසා විදෙස් ගනුදෙනුවලට ඩොලරය යොදා ගැනීම ක්රම ක්රමයෙන් පහත වැටිණ. කඩාවැටීම වඩාත් කැපී පෙනෙන තත්වයට පත් වූයේ චීනය ආර්ථික බලවතෙකු වීමත් සමගය.

ලොව දෙවන විශාල ආර්ථිකය බවට පත්වීමත් සමග චීනය ලෝක වෙළඳාමේ බලවත් සාධකය විය. චීනයේ නැගිටීම හිටපු ජනාධිපති බරක් ඔබාමා අභියෝගයට ලක් කෙළේ ආසියා පැසිපික් කලාපයේ ඇමරිකානු යුද ශක්තිය තර කිරීමෙනි. චීනය ඊට ප්රතිචාර දැක් වූයේ එක අතකින් පැරණි සේද මාවත සිහි ගන්වමින් මාවත සහ තීරය (Road and Belt) වැඩ පිළිවෙළ තුළිනි. දෙවැනි පියවර වූයේ බ්රික්ස් ( Brics) ආර්ථික හවුලයි. මාවත සහ තීරුව යටිතල පහසුකම් සහ ආයෝජනය සඳහා වැඩ පිළිවෙළක් වූ අතර බ්රික්ස් සෘජුවම ඩොලරයේ ආධිපත්යයෙන් මිදී වෙනස් ආකාරයේ මූල්ය සහ බැංතු සේවා ක්රමයකට පිවිසීමය. ජාත්යන්තර ගනුදෙනුවලදී ඩොලර් වෙනුවට දේශිය මුදල් ඒකක යොදා ගැනීමත් ඩොලරය වෙනුවට වෙනත් මුදල් සංචිත ගොඩ නගා ගැනීමත් නව සැලසුම් විය. බි්රක්ස් ආරම්භයේ දී බ්රසීලය, රුසියාව, ඉන්දියාව, චීනය සහ දකුණු අප්රිතාව යන රටවල් පහට සීමා වුවද ඩොලරයේ ආධිපත්යයෙන් පීඩාවට පත් සංවර්ධනය වන බොහෝ රටවල් ඊට එක් වූහ. දැන් එහි සාමාජික සංඛ්යාව එකොළහකි. මෙම හවුලේ සාමාජිතයන් අතර දේශපාලන වශයෙන් එකඟතාවයක් නැති වුවද ආර්ථික වුවමනාව නිසා එය ඉදිරියේ දී වඩාත් ශක්තිමත් වනු ඇතැයි බෙහෝ නිරීක්ෂකයෝ පවසති.

ජනාධිපති ඩොනලඩ් ට්රම්ප් මෙම හවුලට අභියෝග කිරීමට යොදා ගත් උපකරණය තීරු බදු පැනවීමය. ඩොලරයට අභියෝග කිරීමට පියවර ගන්නා බ්රික්ස් සාමාජික රටවලට සියයට 10ක අතිරේක තීරු බද්දක් පනවන බවට තර්ජනය කෙළේ එමනිසාය. පසුගියදා දකුණු අප්රිකාවේ පැවති බබ්රික්ස් සමුළුව අවසානයේ නිකුත් කරන ලද නිවේදන අනුව මෙම එකතුව අභියෝගයට මුහුණ දීමට සූදානම් බව පැවසූහ

දෙවැනිව මෙම තීරු බදු පැනවීම තුළ පටු දේශපාලන අරමුණු ඉටු කර ගැනීමේ අවශ්යතාවයක් පවතින බවද පෙනේ. පසුගිය වසරේ බ්රසීලය සමග පැවති වෙළඳ ගනුදෙනුවලින් ඇමරිකාවට ඩොලර් දශ ලක්ෂ 7.3ක අතිරික්තයක් හිමි විය. ඒ අනුව අමතර තීරු බදු පැනවීමේ අවශ්යතාවයක් නැත. එහෙත් බ්රසීලයට සියයට 50ක තීරු බද්දක් පැනවීමට ජනාධිපති ට්රම්ප් සූදානම් ය.. ඒ බ්රසීලයේ 2022 පැවති ජනාධිපතිවරණයෙන් පරාජයට පත් ජාවියර් බොල්සොනාරෝට එරෙහිව කුමන්ත්රණ චෝදනාව යටතේ විභාග වන නඩුව වහාම ඉවත් කිරීමට බලපෑම් කිරීම සඳහාය. ට්රම්ප් පවසන ආකාරයට බොල්සොනාරෝට එරෙහිව ඇති චෝදනා දේශපාලන පලි ගැනීම්ය.

ඇත්තෙන්ම ඩොනල්ඩ් ට්රම්ප් මෙම පියවර ගෙන ඇත්තේ තම සගයෙකු වන බොප්සොනාරෝ නිදහස් කර ගැනීමට ය.

මෙවැනිම සිද්ධියක් කොලොම්බියාවෙන් ද වාර්තා විය. නීති විරෝධීයැයි එක්සත් ජනපදයෙන් පිටුවහල් කරන සංක්රමණිකයන් භාර ගැනිමට කොලොම්බියා ජනාධිපති ගුස්ටාවෝ පෙටේර් ප්රතික්ෂේප කෙළේය. සංක්රමණිකයන් භාර නොගන්නේ නම් කොලොම්බියානු අපනයනවලට සියයට 25ක තීරු බද්දක් පනවන බවට ජනාධිපති ට්රම්ප් තර්ජනය කිරීම නිසා ජනාධිපති පෙටේර් සංක්රමණිකයන් භාර ගැනීමට එකඟ වූයේය. තීරු බදු පැනවීම ඉවත් කර ගැනිණ.

මෙවැනි සිද්ධීන්ගෙන් පැහැදිලි වන්නේ තීරු බදු පැනවීමට ආර්ථික වුවමනාවන් අභිබවා යන දේශපාලන අවශ්යතාවයක් පැවතීමය. ඇමරිකාවේ දේශපාලන වුවමනාවට එකඟවන්නේනම් තීරු බදු සහන ලබා ගැනීමට අපහසු නැත. වියට්නාමයට සියයට 20ක සහන තීරුබදු පැන වූයේ වියට්නාමය චීන ග්රහණයෙන් මුදවා ගෙන තමන්ට පක්ෂපාතී රාජ්යයක් බවට පත් කර ගැනීමේ අරමුණෙනි. දකුණු කොරියාව සහ ජපානය වැනි රටවල් ඇමරිකානු ග්රහණයේ පවත්වා ගැනීමට බදු සහන ලබා දීම අවශ්ය නොවේ. මෙම රටවල පවතින චීන විරෝධය නිසා වෙනත් සහන ලබා දීමට ඇමරිකාවට අවශ්ය නැත.

මින් පැහැදිලි වන්නේ ට්රම්ප් ගේ තීරු බදු ආර්ථික වුවමනාව නොව ඇමරිකානු දේශපාලන වුවමනාව අනුව සිදු වන්නක් බවය. තීරු බදු සහන ලබා ගැනීමට ඇමරිකාව සමග සාකච්ඡා කරන අය මෙම දේශපාලන යථාර්ථයද සැලකිල්ලට ගත යුතුය.

- මංකොල්ලකාරී අධිරාජ්යවාදය නැවතත් ලෝක සමය බවට පත්වේ.. - March 4, 2026

- යළි උපන් අවතාර පැරණි හොල්මන්වලින් වෙනස්වන්නේ නැත.. - February 25, 2026

- දේශපාලනයේ දරිද්රතාවයට විසඳුම් අවශ්යයි.. - February 9, 2026

![Read more about the article “පියා මියගිය පසු, අපි පුතාටයි” [අතීතයෙන් පාඩමක් 1]](https://vivaranalk.com/wp-content/uploads/2022July201_F_son_after_father-300x171.jpg)