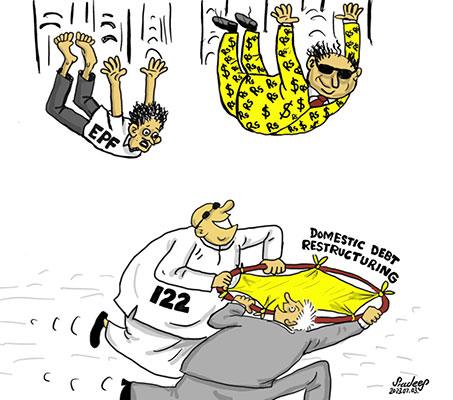

පසුගිය බදාදා ආණ්ඩුව විසින් ප්රකාශයට පත් කරන ලද සහ සෙනසුරාදා පාර්ලිමේන්තුව විසින් සම්මත කරන ලද දේශීය ණය ප්රතිව්යුහගත කිරීමේ සැලැස්ම ඉලක්ක කර ඇත්තේ එක් සැලකිය යුතු දේශීය මූල්ය වත්කමක් වන විශ්රාම අරමුදල් පමණි. වැඩකරන ජනතාවගේ ජීවිතවල අනාගතයට බරපතළ විපාක දෙන වෙනස්කම් කිරීම කිසිවිටෙක අවසන් වශයෙන් තීන්දු කළ දෙයක් නොවන අතර, ආණ්ඩුවේ සැලැස්ම සහ ප්රතිරෝධය වැඩි වන විට දේශපාලනිකව පවත්වා ගත හැකි දේ අතර බොහෝ දේ වෙනස් විය හැකිය. ආණ්ඩුව විශ්රාම අරමුදල් ඉලක්ක කළේ ඇයි, වැඩ කරන ජනතාවට එහි පිරිවැය කුමක්ද? සහ පවතින විකල්ප මොනවාද?

දේශීය ණය

ශ්රී ලංකාව පසුගිය වසරේ විදේශ ණය ගෙවීම පැහැර හැරියේය, දැන් ජාත්යන්තර බැඳුම්කර හිමියන් මෙන්ම චීනය, ජපානය සහ ඉන්දියාව වැනි ද්විපාර්ශ්වික ණය දෙන්නන් සමඟ ණය ප්රතිව්යුහගත කිරීමේ සාකච්ඡා පවත්වයි. ශ්රී ලංකාව සිය දේශීය ණය පැහැර නොහැරිය අතර, හේතු තුනක් නිසා ආණ්ඩුවට සිය දේශීය ණය ප්රතිව්යුහගත කිරීමට අවශ්ය වේ. පළමුව, ආදායම්වලින් ආපසු ගෙවීමට අඩු ණය තොගයක් දැකීමට කැමති,සහ ඔවුන්ගේ ණය ආපසු ගෙවීමට සම්බන්ධ අවදානම් අවම කරනු කැමති ජාත්යන්තර බැඳුම්කර හිමියන්ගේ ඉල්ලීම් ඉටු කිරීම. දෙවනුව, වාර්ෂික ණය සේවාකරණය දළ දේශීය නිෂ්පාදිතයෙන් 13% ක් දක්වා අඩු කිරීමේ ජාත්යන්තර මූල්ය අරමුදලේ ඉලක්ක වෙත ආණ්ඩුව අන්ධ ලෙස කැපවී සිටින බැවිනි. තෙවනුව, ජාත්යන්තර මූල්ය අරමුදලේ ඉලක්කවලට අනුව, 2027 සිට ජාත්යන්තර ස්වෛරීත්ව බැඳුම්කර පා කර හරිනු හැකි වන පරිදි, ජාත්යන්තර බැඳුම්කර හිමියන් සහ ජාත්යන්තර මූල්ය අරමුදල යන දෙකම සතුටින් තබා ගැනීමට ආණ්ඩුවට අවශ්ය නිසා ය.

එයට පාර්ලිමේන්තුවේ ඇති පිළුණු වූ බහුතරය මඟින්, වික්රමසිංහ-රාජපක්ෂ ආන්ඩුව දේශීය ණය ප්රතිව්යුහගත කිරීමේ ඡන්දය තල්ලු කර ගෙන ඇත. කෙසේ වෙතත්, පැහැර හරින ලද විදේශ ණය මත ආණ්ඩුව 30% ක සොච්චම් කප්පාදුවක් – එනම්, වටිනාකම අඩු කිරීමක්- ඉල්ලා සිටියද, ජාත්යන්තර බැඳුම්කර හිමියන්ගෙන් සමන්විත ගෝලීය ගිජු ලිහිණියන් සමඟ සාකච්ඡා කිරීම වඩා බොහෝ දුෂ්කර කාර්යයක් වනු ඇත. ඊටත් වඩා ද්රෝහීකම වන්නේ වත්මන් ණය අර්බුදයේ කේන්ද්රීය හේතුවක් වූ ජාත්යන්තර ප්රාග්ධන වෙලඳපොළවලින් නැවත ණය ගැනීමට ගනු ඇති පියවරයි. අවසාන වශයෙන්, බාහිර ණය සහ දේශීය ණය සම්පූර්ණයෙන්ම වෙනස් වේ. විදේශ ණය ආපසු ගෙවිය හැක්කේ විදේශ ඉපැයීම් සහ අපේ ආනයන බිල්පත් අතර වෙනස මගින් සීමා කෙරුණු ඇමරිකානු ඩොලර් වලින් පමණක් වන අතර, දේශීය ණය රුපියල් වලින් ගෙවිය හැකිය. පසුව කී දෙයට, උදාහරණයක් ලෙස, වත්මන් රුපියල් ණය දිගුකාලීන රුපියල් ණය ලෙස නැවත ප්රතිව්යුහගත කිරීම වැනි විවිධ කළහැකියාවන් ඇතුළත් වේ.

දේශීය මූල්ය පද්ධතියේ බිඳවැටීමට තුඩු දිය හැකි බැවින්, දේශීය ණය පැහැර හැරීම,සහ ඒ සමානව වැදගත්ව ප්රතිව්යුහගත කිරීම අතිශයින්ම භයානක ය. එබැවින් විශ්රාම අරමුදල් කෙරෙහි අවධානය යොමු කිරීමට ආණ්ඩුව තීරණය කර ඇත. කනගාටුදායක ලෙස, දැන් ප්රහාරයට ලක්ව ඇත්තේ තමන්ට අලුත් ආදායමක් ලබා ගැනීමට ක්රමයක් නැති නිසා තම විශ්රාම ඉතුරුම් මත ඔවුන්ගේ මුළු අනාගතයම රඳා පවතින සහ එබැවින් ආර්ථික හා සමාජීය වශයෙන් අතිශයින් අවදානමට ලක්වන විශ්රාමික ජනතාවගේ මෙම ඡන්දදායක කොට්ඨාශය ය.

විශ්රාම අරමුදල්

ශ්රී ලංකා මහ බැංකුව සහ භාණ්ඩාගාරය විශ්රාම අරමුදල් ලෙස හඳුන්වන අරමුදල් සේවක අර්ථසාධක අරමුදල (EPF),සේවක භාරකාර අරමුදල (ETF) සහ වඩා කුඩා රාජ්ය හා පෞද්ගලික අරමුදල් පරාසයකින් සමන්විත වේ. ඒවා එකට ගත් කළ රටේ මූල්ය අංශයේ වත්කම්වලින් 14% ක් වේ. තවද, මෙම විශ්රාම අරමුදල්වලින් 90% ක් පමණ භාණ්ඩාගාර බැඳුම්කරවල ආයෝජනය කර ඇත. සේවක අර්ථසාධක අරමුදල සම්බන්ධයෙන් ගත් කල, ගිය වසරේ එයින් 97% ක් භාණ්ඩාගාර බැඳුම්කරවල ආයෝජනය කර ඇත.

මෙම සන්දර්භය තුළ, පසුගිය වසරේ ඇති වූ ආර්ථික අර්බුදය, උද්ධමනය සමඟ එක් වරක් ජීවන වියදම ඉහළ යාම සහ රුපියල අවප්රමාණය වීම හේතුවෙන්, විශ්රාම අරමුදල්වල සැබෑ වටිනාකම 40% කට වඩා පහත වැටීමට හේතු විය. නිදසුනක් වශයෙන්, යමෙකු මේ වසරේ විශ්රාම ගොස් නිවසක් සෑදීමේ බලාපොරොත්තුවෙන් තම සේවක අර්ථසාධක අරමුදලේ මුදල් ඊට යෙදවූයේ නම්, ඔවුන්ට තම සැලසුම් කළ නිවසෙන් අඩක් පමණක් ඉදිකර ගත හැකි වනු ඇත.

මේ අතර භාණ්ඩාගාර බැඳුම්කර සඳහා පොලී අනුපාත ද පසුගිය වසරේ 31% ක ඉහළ අගයක් දක්වා ඉහළ ගිය අතර මේ වන විට එහි සාමාන්ය අගය 22% ක් පමණ වේ. නමුත් දේශීය ණය ප්රතිව්යුහගත කිරීම ක්රියාත්මක කළහොත් එය 2025 වන තෙක් 12% ක් දක්වාත් ඉන් පසුව 9% ක් දක්වාත් අඩු කිරීමට නියමිතයි. ඒ අනුව සේවක අර්ථසාධක අරමුදල වැනි විශ්රාම අරමුදල්වලට ආර්ථික අර්බුදයේදී සිදුවූ පාඩු ආපසු පියවා ගැනීම අසීරු වනු ඇත. ඊළඟට, පසුගිය වසර කිහිපය තුළ බදු ගෙවීමෙන් පසු පොළියේ සාමාන්යය 9% ක් සහ 10% ක් අතර පරාසයක පැවතී ඇත. ආණ්ඩුවේ ප්රතිව්යුහගත කිරීමේ සැලැස්ම සමඟින්, විශ්රාම අරමුදල් සඳහා භාණ්ඩාගාර බැඳුම්කරවල පොලී අනුපාතය 9% ක් දක්වා අඩු කෙරෙන අතර, අරමුදල්වල මෙහෙයුම් පිරිවැය සහ බදු ඇතුළත් කළ විට ප්රතිලාභ ඊටත් වඩා පහතට ගෙන එනු ඇත. විශ්රාම අරමුදල් සැබෑ වර්ධනයක් අත්විඳිනු ඇත්තේ සුළුවෙනි. උද්ධමනයේ මට්ටම මත රඳා පවතිමින්, ඒවා, සැබෑ වටිනාකම් අර්ථයෙන්, හැකිලීමට ලක්වීමට පවා ඉඩ ඇත.

ආණ්ඩුවේ දළ මූල්යකරණ අවශ්යතා (GFN) දළ දේශීය නිෂ්පාදිතයෙන් 13% ක් වන ජාත්යන්තර මූල්ය අරමුදලේ (IMF) නිර්දේශය දක්වා පහළ වැටෙනු ඇති පරිද්දෙන්, ඉදිරි දශකය සඳහා සෑම වසරකම දළ දේශීය නිෂ්පාදිතයෙන් 0.5% ක් ඉතිරි කර ගැනීම සඳහා විශ්රාම අරමුදල් විසින් දරා සිටින භාණ්ඩාගාර බැඳුම්කරවල පොලී අනුපාත අඩු කිරීමට ආණ්ඩුවට අවශ්ය වෙයි. මෙම දළ දේශීය නිෂ්පාදිතයෙන් 0.5% ක කප්පාදුවේ සංයුක්ත බලපෑම අපි ඇස්තමේන්තු කළහොත්, එය වසර දහයකට පසුව ඒවා මුදල් කළ විට විශ්රාම අරමුදල්වල වටිනාකමින් 30% කට ආසන්න පාඩුවක ප්රමාණයක් වේ.වෙනත් වචන වලින් කිවහොත්, පසුගිය වසර පහ තුළ සියලුම විශ්රාම අරමුදල්වල සාමාන්ය අගය දළ දේශීය නිෂ්පාදිතයෙන් 17.7% ක් වන අතර, දශකයක් පුරා සෑම වසරකම දළ දේශීය නිෂ්පාදිතයෙන් 0.5% ක අගය අහිමි වීමත් සමඟ විශ්රාම අරමුදල්වල මුළු වටිනාකම දළ දේශීය නිෂ්පාදිතයෙන් 12.5% දක්වා පහත වැටේ.මෙම සන්දර්භය තුළ, පුද්ගලයෙකු ඉදිරි වසර දහය තුළ වැඩ කර පසුව එම කාලය අවසානයේ විශ්රාම ගියහොත්, කලින් සේවක අර්ථසාධක අරමුදලෙන් රුපියල් මිලියන 3 ක් ලබා ගනු ඇතිව තිබුණු අයෙකුට ඔවුන්ගේ ජීවිත කාලය පුරාම ජීවත් වීමට ලැබෙන්නේ රුපියල් මිලියන 2.1 ක් පමණි.විශ්රාම ගැන්වීම සඳහා ඉතිරිකිරීමේ අරමුණින් තම දෛනික අවශ්යතා කල් දැමීමට සැබැවින්ම බලකෙරුණු වතු සහ ඇඟලුම් කම්කරුවන් වැනි ඉතාම ආන්තිකකරණයට ලක් වූ වැඩකරන ජනතාවට මෙය විනාශකාරී වනු ඇත.

විකල්ප ක්රියාමාර්ග

එවිට වැඩ කරන ජනතාවගේ විශ්රාම අරමුදල් ඉතිරි වනු ඇති පරිද්දෙන්,සහ ධනවතුන් ලවා ජාත්යන්තර මූල්ය අරමුදලේ කොන්දේසි සපුරාලීම සඳහා අවශ්ය මූල්යකරණය සඳහා ගෙවීමට සලස්වනු ඇති පරිද්දෙන්, අයවැයෙන් 3.3% ට සමාන දළ දේශීය නිෂ්පාදිතයේ 0.5% ක් ධන බදු මගින් එකතු කර ගත හැකිව තිබුණි. මෙම පියවරට ධන බද්දක් මඟින් ආදායමේ 3.3% ක වැඩිවීමක් අවශ්ය වනු ඇතිව තිබිණි. තවද, දළ මූල්යකරණ අවශ්යතාවන්හි (GFN) 13% න්, දළ වශයෙන් තුනෙන් එකක්, හෝ 4.5% ක් බාහිර ණය ගෙවීම සඳහා වේ. දැන් ජාත්යන්තර ණය දෙන්නන් ගෙන් ඉල්ලා සිටින 30% කට වඩා වැඩි කප්පාදුවක් ජාත්යන්තර මූල්ය අරමුදලට බේරුම් කළ හැකි අතර, එවැන්නක් ආණ්ඩුව ඉල්ලා සිටිය යුතු ය.එහෙත් ජාත්යන්තර මූල්ය අරමුදලේ මැදිහත්වීම සමඟින් ජාත්යන්තර මූල්ය ඵලප්රයෝජනයන් දිගටම ජය ගෙන පවතියි. ආණ්ඩුව කිසිදු ආපසු තල්ලුවකින් තොරව ඔවුන්ගේ කොන්දේසි පිළිගනී. මේ සියල්ල පුරාම ශ්රී ලංකා මහ බැංකු අධිපතිවරයා කියා සිටින්නේ දේශීය ණය ප්රතිව්යුහගත කිරීම ස්වේච්ඡාවෙන් සිදු වන බවයි. නමුත් විශ්රාම අරමුදල් ණය ප්රතිව්යුහගත කිරීම සිදු නොකිරීමට තීරණය කරන්නේ නම්, මහ බැංකු අධිපතිවරයා දඩයක් පැණවීමට තර්ජනය කරයි. මෙමගින් 14% ක සිට 30% ක් දක්වා බදු වැඩිවීමක් සිදුවනු ඇති අතර ප්රතිලාභ 9% ක සිට 7% ක් දක්වා පහත වැටීම සිදු වනු ඇත. දැන් ආණ්ඩුව දේශීය ණය ප්රශස්තකරණය ලෙස හඳුන්වන්නේ, එවිට, වැඩකරන ජනතාව සඳහා එය ඇත්ත වශයෙන්ම දේශීය ණය ප්රතිසංස්කරණය මඟින් විශ්රාම අරමුදල් අසන්තක කිරීමකි! වැඩකරන ජනතාව එවැනි අසන්තක කිරීම් ප්රතික්ෂේප කළ යුතු අතර හැකිනම් ඔවුන්ගේ විශ්රාම අරමුදල්වලට බදු පැනවීමට ආණ්ඩුවට අභියෝග කළ යුතුය.නීත්යානුකූල නොවන පාර්ලිමේන්තුවක් පවතින තත්වයක් යටතේ ඔවුන්ට පහත සටන් පාඨය තමන් අතට ගත හැකිය: නියෝජනයක් නොමැතිව බදු අය නොකරනු!

අහිලන් කදිර්ගාමර්

[Dispossession by Domestic Debt Restructuring යන මැයෙන් 2023 ජූලි 3 වැනි දින Daily Mirror පුවත් පත පළ කළ ලිපියේ සිංහල අනුවර්ථනය ‘කතිකා’ විසිනි]

- අයතොල්ලා කමේනි ඝාතනය හෙළා දකිමු..! - March 4, 2026

- තවත් “සිංහලේ” යුගයක උදාවක්? - March 1, 2026

- තිරසාර විසඳුමතට පොදු එකඟතාවයක් අවශ්යයි.. - February 25, 2026